リスクは嫌、でも資産形成はしたい――。新たな少額投資非課税制度(NISA)の活用が広がり、若者の関心もお金に向く。二律背反の願望に目を付けた商品がある。キーワードは「預金以上、投資未満」だ。

生命保険会社が若者向けの積立保険を相次ぎ売り出している。いずれも解約時に保険料と運用益の払い戻しを受けられる。つまり元本割れするリスクを取らずに資産形成ができる。ターゲットは20〜30代だ。

預金より利回りが得られるという積立保険が人気・・・の理由は

住友生命保険の積立保険【チャキン】は死亡保障がついて月5000円から積み立てる事が出来る金融商品。

預かった保険料は低リスクの国債などで運用し、払込期間は5年、保険期間は10年。

満期まで払い込んだ場合の返戻率は106.1%なので、一般的な銀行預金よりは高い利回りで運用する事が出来るという商品。

この利回りを確保する為に、万が一の死亡時に支払う保険金は少額に抑え、保証よりも資産形成に主眼を置いた商品なのだそう。

同じような商品が日本生命からも【ちょこつみ】を発売。こちらの満期時返戻率は105.2%だ。

金融庁によると20大のNISA口座数は24年9月の時点で80代以上、70代に次いで少ない。

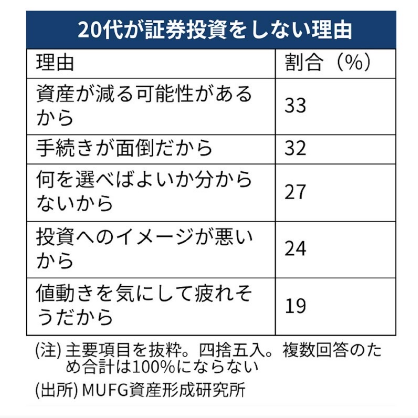

年金が不安だという一方で、国上げて将来に向けてとNISAやiDeCoを促しているのに、20代が投資をしない理由はというと。

資産が減る可能性があるからというのが33%で一位。

二位は手続きが面倒だから、ついで三位は何を選べば良いかわからない、四位は投資へのイメージが悪いからだそうだ。

記事参照:日経新聞オンライン

生保業界はここに目を付け、預金と同様に元本確保型としつつ、預金を上回る利回りを約束する事で「預金以上・投資未満」の商品を求める若者と取り組む戦略。

一見、とても親切な様にも見えるこのニュース。

果たして本当にそうだろうか??今の若年層が描く将来不安を本当に払拭できる一手なのだろうか。

結果的に投資を怖がる若年層に向けて、預金に毛が生えただけの商品を販売して、保険会社が儲けているだけというお決まりの図式に見えるのは私だけではないはずです。

若者を中心に、預金以上、投資未満が流行る理由を考察してみると、それらの理由を引き起こす原因は大きくあると思います。

①ニーサやイデコのような、節税メリット頼りの政策で、預金から投資への誘導を政府主導で行った末、投資に対する基礎教育は、ネットに乱立する情報に任せたままになっており、誰も投資を理解していない。

②そもそも、高度な経済知識を要する株式投資が、本当に高齢化社会である日本に合っている手法なのか?という点。勉強し直すよりも、日本人の気質に合った、独自の価値観、観点から商品開発を行う必要があると思う。

金融リテラシーを上げるために高等学校では教育が始まったとはいえ、このような「ただ不安を紛らわせる為」の商品を手にしないという選択が出来る知識が一般的に根づくのはいつか。

また、それが根付かなければいつまでも良い金融商品が大手から生まれてこない事を考えると・・・

この記事を読んで非常に不安を覚えました。

投資のネガティブな面だけをとらえていたり、面倒とか、わからないとか、イメージが悪いとか・・・だれかまともに教えてくれる大人は周りにいないのですか??

その状態の若年層に向け、将来の支えになんてならないような金融商品を作るって、この国の金融機関は大丈夫なの?なんて思ったりして。